Εμφανής είναι η υστέρηση του ελληνικού σιδηροδρόμου με άλλους ευρωπαϊκούς. Οι αιτίες πολλές, όπως η καθυστέρηση ολοκλήρωσης

των σιδηροδρομικών έργων, η μικρή εγχώρια αγορά και η γεωγραφική θέση της χώρας.

Στην Ελλάδα, δραστηριοποιούνται 3 σιδηροδρομικές εταιρείες με δικές τους μηχανές έλξης (ΤΡΑΙΝΟΣΕ, Rail Cargo Logistics Goldair, ΣΤΑΣΥ). Αντίθετα, στη Γερμανία περισσότερες από 319, στην Ιταλία περισσότερες από 34 και στη Γαλλία περισσότερες από 25.

Μάλιστα, στις περισσότερες ευρωπαϊκές χώρες, ο αριθμός των σιδηροδρομικών επιχειρήσεων που προσφέρουν υπηρεσίες μεταφοράς εμπορευμάτων υπερβαίνει τις σιδηροδρομικές επιχειρήσεις που παρέχουν επιβατικές υπηρεσίες.

Το μερίδιο αγοράς του σιδηροδρόμου

Το 2017, το μερίδιο του σιδηροδρόμου στις επιβατικές μεταφορές ανερχόταν στο 0,9% στην Ελλάδα, στο 10,8% στη Γαλλία, στο 8,7% στη Γερμανία και στο 5,9% στην Ιταλία (στοιχεία Eurostat).

Αντίστοιχα, την ίδια χρονιά, το μερίδιο του σιδηροδρόμου στις εμπορευματικές μεταφορές ανερχόταν στο 1,8% στην Ελλάδα, στο 10,5% στη Γαλλία, στο 17,8% στη Γερμανία και στο 13,6% στην Ιταλία (στοιχεία Eurostat).

Η Ελλάδα «τεμάχισε» τον σιδηρόδρομο

Κρίσιμο στοιχείο για την εξέλιξη του σιδηροδρόμου στην Ελλάδα σε σχέση με τις προηγμένες χώρες της Ευρώπης αποτελεί η διαφορετική προσέγγιση που ακολουθήθηκε.

Γερμανία, Ιταλία και Γαλλία διατήρησαν το μοντέλο holding. Αντίθετα, η Ελλάδα αποφάσισε για ποικίλους λόγους (ο σπουδαιότερος λόγος ήταν η απειλή των «παράνομων κρατικών ενισχύσεων») να σπάσει τον όμιλο ΟΣΕ, ομολογώντας την αποτυχία της να διαχωρίσει (λογιστικά και οργανωτικά) και λειτουργήσει αποτελεσματικά τις θυγατρικές εταιρείες του Οργανισμού.

Το αποτέλεσμα ήταν ο ΟΣΕ να απολέσει τις θυγατρικές εταιρείες ΤΡΑΙΝΟΣΕ, ΕΕΣΣΤΥ και ΓΑΙΑΟΣΕ.

Μάλιστα, τα επόμενα χρόνια εντάχθηκαν στις μνημονιακές υποχρεώσεις οι ιδιωτικοποιήσεις των ΤΡΑΙΝΟΣΕ και ΕΕΣΣΤΥ, οι οποίες εξαγοράστηκαν από την ιταλική FSI, έναντι 45 εκατ. και 22 εκατ. ευρώ αντίστοιχα.

Στον αντίποδα, Γαλλία, Ιταλία και Γερμανία διατήρησαν το μοντέλο holding στους σιδηροδρόμους και μάλιστα, SNCF, FSI και DB θεωρούνται από τις σημαντικότερες εταιρείες στη χώρα τους.

Έντονο ελληνικό ενδιαφέρον παρουσιάζει ο όμιλος της FSI που εξαγόρασε την ΤΡΑΙΝΟΣΕ. Ο όμιλος της FSI, o οποίος ανήκει στο ιταλικό υπουργείο Οικονομικών, αποτελεί έναν όμιλο holding με δραστηριότητα στις μεταφορές, τα logistics, το real estate και τις υποδομές.

Είναι ενδεικτικό ότι ο όμιλος μετρά 14 θυγατρικές εταιρείες, οι οποίες – με τη σειρά τους – έχουν άλλες θυγατρικές εταιρείες!

Για παράδειγμα, μπορεί η «ναυαρχίδα» του ομίλου να είναι η σιδηροδρομική TRENITALIA, αλλά ο όμιλος διαθέτει παρουσία στις υποδομές και τους αυτοκινητοδρόμους με την ANAS, στις αστικές και υπεραστικές συγκοινωνίες με την Busitalia και στα logistics με την Mercitalia.

Το metaforespress.gr παραθέτει τους τελευταίους δημοσιευμένους ισολογισμούς (2019) των DB, SNCF και FSI, οι οποίοι αναδεικνύουν το έντονο οικονομικό αποτύπωμα του σιδηροδρόμου στη γερμανική, γαλλική και ιταλική οικονομία.

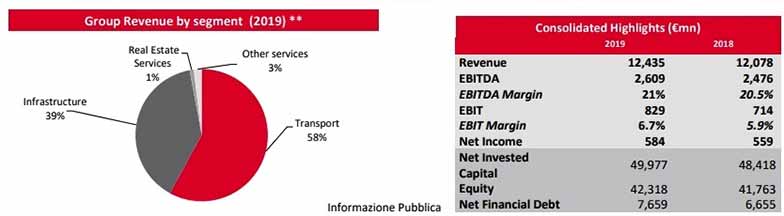

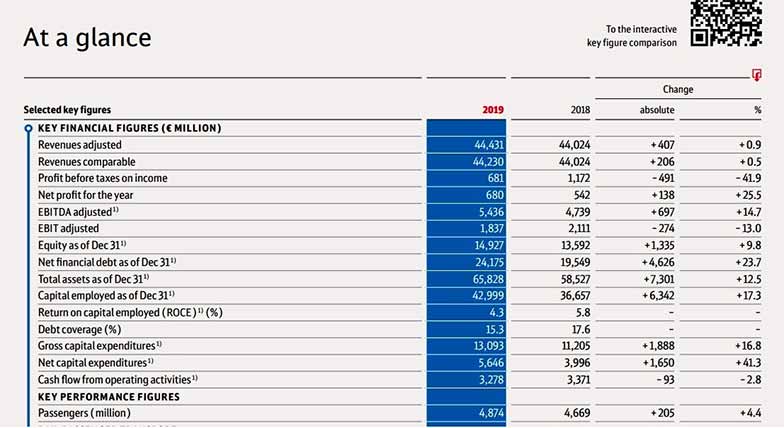

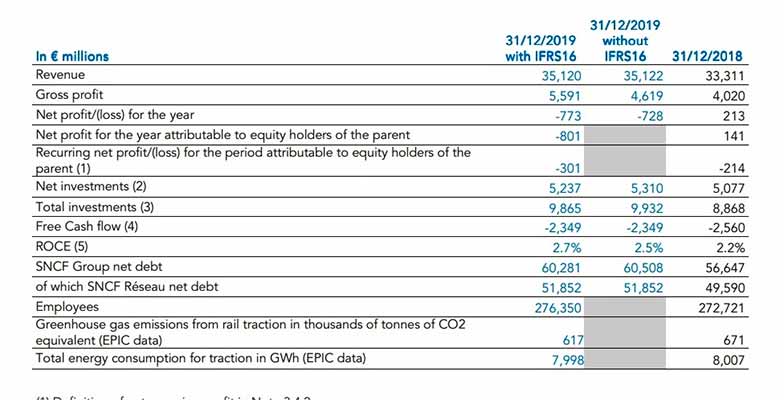

Συγκεκριμένα, οι Γερμανικοί Σιδηρόδρομοι είχαν πέρσι έσοδα 44,4 δις ευρώ και κέρδη 680 εκατ., οι Γαλλικοί Σιδηρόδρομοι έσοδα 35,12 δις ευρώ και ζημιές 773 εκατ. και οι Ιταλικοί Σιδηρόδρομοι έσοδα 12,4 δις ευρώ και κέρδη 584 εκατ.

Στην Ελλάδα, ο συνολικός κύκλος εργασιών (μαζί με την κρατική επιδότηση) των σιδηροδρομικών εταιρειών (ΟΣΕ, ΤΡΑΙΝΟΣΕ, ΕΕΣΣΤΥ, ΓΑΙΑΟΣΕ, ΕΡΓΟΣΕ) ανήλθε το 2018 σχεδόν στα 423 εκατ. ευρώ.

{kind=link}