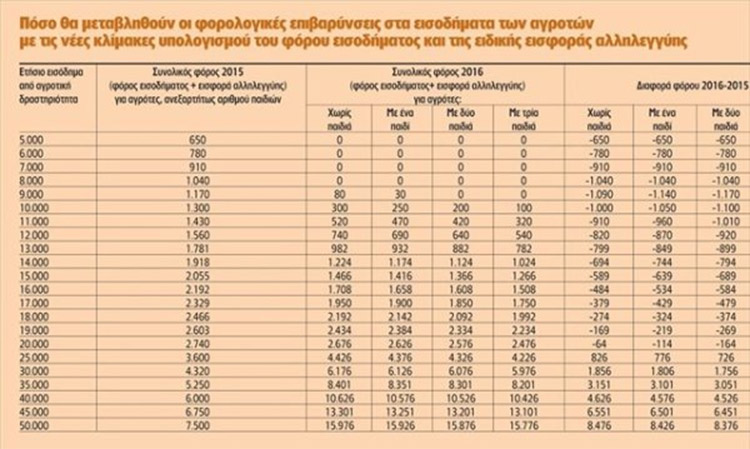

Την κατάργηση της αυτοτελούς φορολόγησης με 13% από το πρώτο ευρώ, την καθιέρωση αφορολόγητου ορίου διαμορφούμενου από 8.636 έως 9.545 ευρώ ανάλογα με τον αριθμό των προστατευόμενων τέκνων και την εφαρμογή κλιμακούμενων συντελεστών φορολόγησης προβλέπει για τα εισοδήματα από αγροτικές δραστηριότητες ο πρόσφατα ψηφισθείς ασφαλιστικός και φορολογικός νόμος.

Ταυτόχρονα, όμως, ο νέος νόμος περιλαμβάνει διάταξη για τον συνυπολογισμό των βασικών αγροτικών ενισχύσεων στα ακαθάριστα έσοδα των αγροτών που λαμβάνονται υπ’ όψιν για τον προσδιορισμό των φορολογητέων καθαρών εισοδημάτων τους.

Οι βασικές αυτές ενισχύσεις θα προστίθενται στα έσοδα των αγροτών από τις πωλήσεις των προϊόντων τους και έτσι θα αυξάνουν το ύψος των συνολικών ακαθάριστων εσόδων που θα λαμβάνονται υπ’ όψιν για τον υπολογισμό των τελικών φορολογητέων αγροτικών εισοδημάτων.

Σύμφωνα με τον νέο νόμο, η φορολόγηση του αγροτικού εισοδήματος θα γίνεται με βάση φορολογική κλίμακα στην οποία θα ισχύουν συντελεστές φόρου 22%-45%. Το αφορολόγητο θα παρέχεται στους αγρότες με τη μορφή έκπτωσης φόρου, το ανώτατο ποσό της οποίας θα κυμαίνεται από 1.900 έως 2.100 ευρώ ανάλογα με τον αριθμό των προστατευόμενων τέκνων.

Επιπλέον, σε όσους αγρότες δηλώνουν ετήσια εισοδήματα μεγαλύτερα των 12.000 ευρώ θα επιβάλλεται η νέα αναμορφωμένη ειδική εισφορά αλληλεγγύης, η οποία θα υπολογίζεται με συντελεστές κλιμακούμενους από 2,2% έως 10%.

Αποτέλεσμα των αλλαγών αυτών θα είναι να μηδενιστούν ή να μειωθούν οι φόροι στα εισοδήματα για τη συντριπτική πλειονότητα των αγροτών.

Όλες οι αλλαγές στο καθεστώς φορολόγησης των αγροτών που προβλέπει ο πρόσφατα ψηφισθείς ασφαλιστικός και φορολογικός νόμος θα ισχύσουν για τα εισοδήματα που θα αποκτήσουν οι αγρότες κατά τη διάρκεια του 2016 και των επόμενων ετών.

ΝΑΥΤΕΜΠΟΡΙΚΗ

{kind=link}